ディーラーに『月々2万円台で新車に乗れますよ』って言われて即決したけど…なんか不安になってきた

残クレって結局お得なの?損するってよく聞くけど、どういうこと?

この記事はそんな人のための記事です。

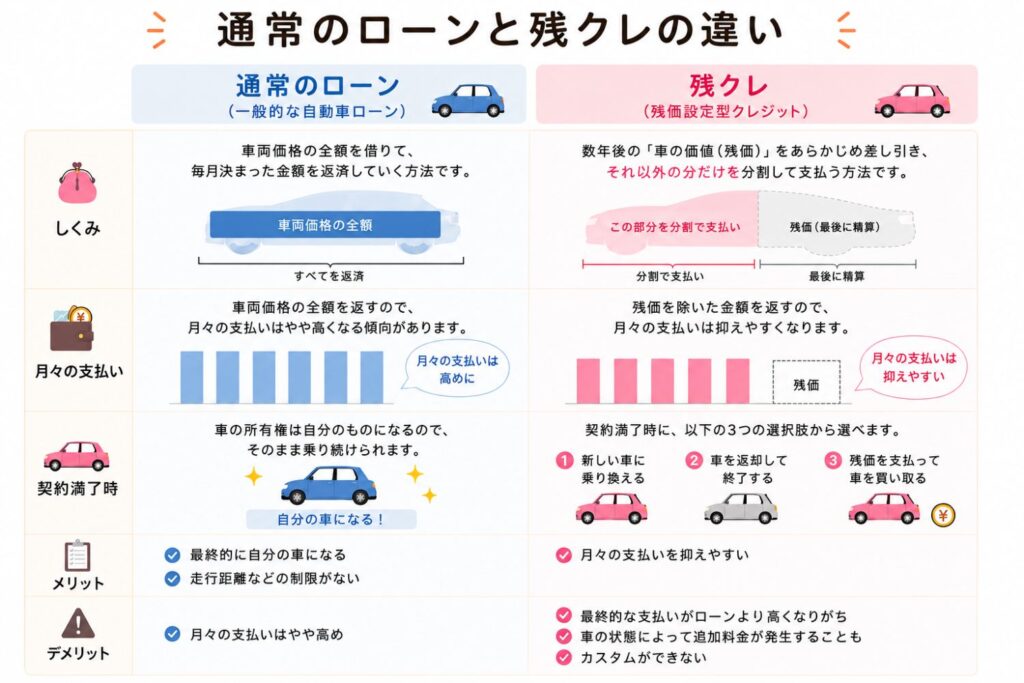

最近よく聞く、車の支払い方法のひとつ「残クレ」(残価設定型クレジット)。

世間じゃネガティブなイメージが定着しつつありますが、実際のところはどうなのでしょうか。

今回はそんな「残クレ」について、深掘りしていこうと思います。

ルー

ルー子育て世代の注意点も解説していきますよ!

結論:やっぱり残クレは使わない方がいい(例外あり)

意外性ゼロですが、結論はこうです。

「お金で損したくないなら、残クレは使ってはダメ。」

現金一括の方が間違いなく支払い総額はお得です。安く済みます。

または銀行のカーローンを組んだ方がお得なことが多いです。

※たまにキャンペーンで「残クレ金利0.9%」などありますが、その場合は銀行のカーローンより残クレがお得な場合もあります

一方で、残クレが「合理的な選択」になる場面があります。

それは、

- 住宅ローンや教育費のためにお金を手元に置いておきたい

- 残クレの金利以上にお金を増やすことができる

- 多少利息は高ても、時間をお金で買いたい

こんな人は残クレを選んだ方がいいかもしれません。(後で解説します)

それ以外の場合は、残クレは「月々を安く見せるための仕組み」と理解しておくのが正直なところです。

そもそも残クレって何?

車の購入価格から「数年後の下取り価格(=残価)」を差し引いた金額だけローンを組む支払い方法

ルー残価以外の部分を毎月分割で支払うイメージです。

【具体例:車両本体価格300万円・金利3%・3年(36回払い)で比較】

| 項目 | 残クレ | 通常ローン |

|---|---|---|

| 金利がかかる対象 | 車両全額300万円 | 車両全額300万円 |

| 月々の支払い | 約4.7万円 | 約8.7万円 |

| 3年間の総支払額 | 約171万円 | 約314万円 |

| 3年後に残る支払い | 残価150万円(車返却 or 再ローンor一括返済) | なし(完済) |

| 実質総額 | 約321万円 | 約314万円 |

| 車の所有権 | ディーラー(ローン返済後は自分) | 自分 |

残クレのメリット

- 毎月の支払いが安く済む

ルー残クレは毎月の支払いが安く済むのが良いところ!

しかし以下のようにデメリットも多いです。

残クレのデメリット

- 最終的な支払いがローンより高くなりがち

- 車の状態(走行距離やキズ・汚れ)によっては返却時に追加料金が発生することも

- 車のカスタムができない

ルー場合によっては通常ローンよりも支払いが数十万円高くなることも…。

残クレで後悔する家庭の特徴【6つのチェックリスト】

✅ チェック①:走行距離が多い家庭

残クレには必ず走行距離の上限が設定されています。

一般的には「年間1万km〜1.5万km」が上限で、超過すると1kmあたり5〜10円、1万kmで約5〜10万円の追加料金が発生します。

| 走行距離 | 残クレとの相性 |

|---|---|

| 年間1万km以内 | ✅ 問題なし |

| 年間1〜1.5万km | ⚠️ 要注意 |

| 年間1.5万km以上 | ❌ 向いていない |

子育て家庭に多いのが

- 毎日の通勤

- 毎週末の遠出

- 習い事の送迎

- 帰省

で、気づいたら年1.5万km走っていた、というパターン。

年間で1万kmのオーバーが続くと、3年で最大30万円以上の追加請求になることも。

ルー我が家も毎日の片道10kmの通勤と週末のお出かけで、あっという間に年間1.5万kmを超えてしまいます。走行距離の上限って、結構シビアだと感じています…。

✅ チェック②:子どもを乗せる機会が多い家庭(ここ重要!)

これ、意外と甘く見てしまうポイントです。

残クレでは、返却時に車の内外装の状態チェックが厳しく行われます。

- チャイルドシートの取り付けによる内装の傷

- 子どもが蹴ったシートの傷

- お菓子をこぼした跡、ジュースのシミ

ちょっとした傷・汚れでも最大4万円の追加料金が発生するケースがあります。

…子育て中の皆さん、どうでしょうか?

絶対汚れますよね。笑

子供が車内を汚すのは当然です。

シートカバーを取り付けるなどの「汚さないための工夫」が必要になってきます。

ルー残クレを選ぶことで、車が汚れることにいつも以上に神経質になってしまうかもしれません。

✅ チェック③:「乗り続けたい」と思っている家庭

「気に入った車は長く乗りたい!」という家庭には、残クレは不向きです。

残クレで車を自分のものにするには、最後に残価(数十〜数百万円)を一括or再ローンで払う必要があります。

| 最終回の選択肢 | 内容 |

|---|---|

| 乗り換え | 同ディーラーで新しい車に乗り換え(残価は相殺) |

| 返却 | 車をディーラーに返す |

| 買い取り | 残価を一括払い or 再ローン |

「そのまま乗り続けたいな」と思っているのに残クレを選ぶと、最終回にけっこうな額の請求が突然来る感覚になります。

ルー長くの乗るつもりなら、金利の安い銀行のカーローンがおすすめです。

✅ チェック④:「総支払額」を確認していない家庭

「月々が安い」に飛びついて、総支払額を計算していない家庭は要注意です。

残クレの金利は平均3〜5%と、銀行のマイカーローン(1〜2%台)と比べて高い傾向にあります。

【300万円の車を残クレ(金利4%・3年)で買った場合のイメージ】

| 項目 | 金額 |

|---|---|

| 月々の支払い(車両全額300万円に金利4%) | 約4.9万円 |

| 3年間の総支払額 | 約177万円 |

| 残価(最終回) | 150万円 |

| 実質総支払額 | 約327万円 |

| 現金300万円で買った場合との差 | 約27万円のマイナス |

月々の数字だけ見ると安く見えますが、トータルでは現金一括より高くつくのが残クレの実態です。

✅ チェック⑤:事故リスクを甘く見ている家庭

ルーこれが最も怖い落とし穴です。

残クレ中に事故を起こし、車に「修復歴(事故歴)」がつくと、返却時に数十万円単位のペナルティが発生します。

もらい事故であっても同様です。

さらに最悪のケース——全損・廃車になった場合でも、ローンの残債は全額残ります。

そして本当に怖いのはここからです…。

残クレで「身の丈に合わない車」を買ってしまった時の事故

残クレは月々の支払いが安く見えるため、本来なら手が届かないはずの高級車を買えてしまいます。

「月々6万円なら払える」と思って約600万円のアルファードを残クレで購入したとします。

もし、納車してすぐ事故で全損・廃車になったら…

600万円のローン残債を抱えたまま車だけが消えるという最悪の事態に。

通常のローンでも、全損してしまったら残債だけが残るのは同じなのですが、

残クレの怖さは「払えない額の車を、購入できてしまう」点にあります。

残クレを利用する場合は万が一のことも考る必要があります。

ルー「自分は事故はしない」なんて保証はどこにもありませんからね。

✅ チェック⑥:「車をカスタムしたい」家庭

残クレ中の車は「ディーラーに所有権がある」ため、原則として改造・カスタムは禁止です。

- 社外ホイールに変えたい

- サスペンションを変えたい

- フィルムを貼りたい

こういったことが契約上できない(もしくは返却時に元に戻す必要がある)ので、車いじりが好きな方には不向きです。

残クレを選んだ方がいいパターンはある?

残クレは総支払額の面では「損」なことが多いですが、使い方次第では合理的な選択になる場面があります。

次の3つに当てはまるなら、残クレを検討してみてもいいかもしれません。

※ただし、残クレで高級車を買うなど、身の丈以上の車を買うのはNGです。

① 住宅ローン・教育費のために、手元にキャッシュを残しておきたい

車に貯金の大半を使ってしまうと、いざというときに動けなくなる…

そんな不安を持つ人は、残クレを選んでもいいかもしれません。

残クレは頭金を抑えて毎月の支払いを分散できるため、教育費の積み立てや住宅ローンの繰り上げ返済など、優先度の高いお金の使い道を守りながら車に乗ることができます。

ルー「車のために貯金を崩さない」という選択が、家計全体を守ることになる場合もあります。

利息という”コスト”はかかりますが、手元の現金を確保することには、それ相応の価値があります。

② 残クレの金利より、資産を増やせる見込みがある(難易度高め)

SNSやYouTubeで「残クレは賢い買い方」と発信している起業家を見たことがある人も多いのではないでしょうか。

彼らが残クレを推す理由、それは

「残クレの金利(4%前後)より高いリターンで、手元の現金を運用できる自信があるから」

金利4%の残クレを組みながら、手元に残した現金を年利10%で運用できれば、差し引きで6%分得をする——という発想です。

これ自体は理屈として正しい。

ただし、これは「彼ら」だからできること。

彼らは事業を持っています。

手元の現金で車を買うよりも、残クレなどで借りたお金で車を買い、手元の現金を事業に回した方が高いリターンが得られるのです。

ルー有名な起業家の話を、そのまま一般の子育て世代に当てはめるのは危険です。

③ 多少利息が高くても、「時間をお金で買いたい」

ミニバンを買って子育てを少しでも楽にしたいけど、今はお金が…

そんな人にも残クレは合理的な選択となります。

子供が小さいうちの子育てって、とても大変ですよね。

今ミニバンを購入することで子育てが少しでも楽になるのなら

「お金が貯まるまで待つ」のではなく、「支払いは増えるが、今購入する」

いわば「時間を買う」のも良い選択です。

それは利息以上の価値があると思います。

もちろん利息の総額はしっかり確認した上で判断してほしいのですが、「時間を買う」という発想で残クレを選ぶのは、子育て世代にとって十分ありな選択です。

まとめ:残クレのご利用は計画的に

いかがだったでしょうか?

まとめると、以下の通りです。

| 残クレで後悔しやすい家庭 | |

|---|---|

| ① 走行距離が多い家庭 | 走行距離が多いと追加料金が発生することも |

| ② 子どもを乗せる機会が多い家庭 | 子どもは車を汚すもの。汚れた車内も追加料金の対象に |

| ③ 「乗り続けたい」と思っている家庭 | 長く乗るなら金利の安い銀行ローンがおすすめ |

| ④ 「総支払額」を確認していない家庭 | 残クレは総支払額が高くなりがち |

| ⑤ 事故リスクを甘く見ている家庭 | 身の丈以上の車を買って事故をしてしまったら… |

| ⑥ 「車をカスタムしたい」家庭 | 残クレはカスタム禁止です。 |

| 残クレを選んだ方がいい家庭 | |

|---|---|

| ① 住宅ローン・教育費のために、手元にキャッシュを残しておきたい | 手元に現金を残しておいて、いざと言うと時に備えたい |

| ② 残クレの金利より、資産を増やせる見込みがある | 事業者向け。一般家庭はおすすめできません。 |

| ③ 多少利息が高くても、「時間をお金で買いたい」 | 大変な「今」を楽にするための選択 |

どうしても残クレはネガティブなイメージばかりが目立ちますが、手元にキャッシュを残したい家庭や、今の子育てを少しでも楽にしたい家庭にとっては、合理的な選択になることもあります。

大切なのは「月々の安さ」に飛びつかず、総支払額やご家庭の車の使い方をしっかり把握した上で判断すること。

ルー結局は残クレも「使い方次第」ってことですね。

残クレはメリットとデメリットを理解して、自分の家庭にとってベストな選択をしてください!

最後まで読んでいただきありがとうございました。

それではまた!

今乗っている車の価値、知っておいて損はない

残クレを検討中の方も、今の車の下取り価格次第で頭金が変わります。

乗り換え前に必ず愛車の査定を取っておきましょう。

ディーラーの下取り価格より、買取業者への売却の方が高値になるケースは多いです。

MOTA車買取なら、最大20社の買取相場をまとめて確認できます。しかも査定は最短45秒、電話0件で気軽に使えます。

売却前に愛車をキレイにしよう!

愛車をキレイにしてから査定に出すことが、高値で売却するポイント。

同じ車でも、きちんとキレイにしている車とそうでない車では、査定額が数万〜十数万変わることもザラです。

いろいろな洗車用品ブランドがありますが、僕は「ながら洗車」の洗車用品を愛用しています。

ルー

ルー初心者でもプロ並みにキレイに仕上がる洗車グッズが揃っていますよ!

気になる方はHPを覗いてみてくださいね。↓

\ ビギナーズラック大幅値下げ! /

コメント